车险自主定价平台

基于大数据分析的保险精算引擎,为保险公司提供科学高效的车险定价能力,实现精准营销与风险控制

- 精准识别高风险客户,提高核保效率

- 科学测算赔付率,有效控制风险

- 调整业务结构,优化客户组合

- 引导业务朝公司目标方向发展

- 降低运营成本,提升企业核心竞争力

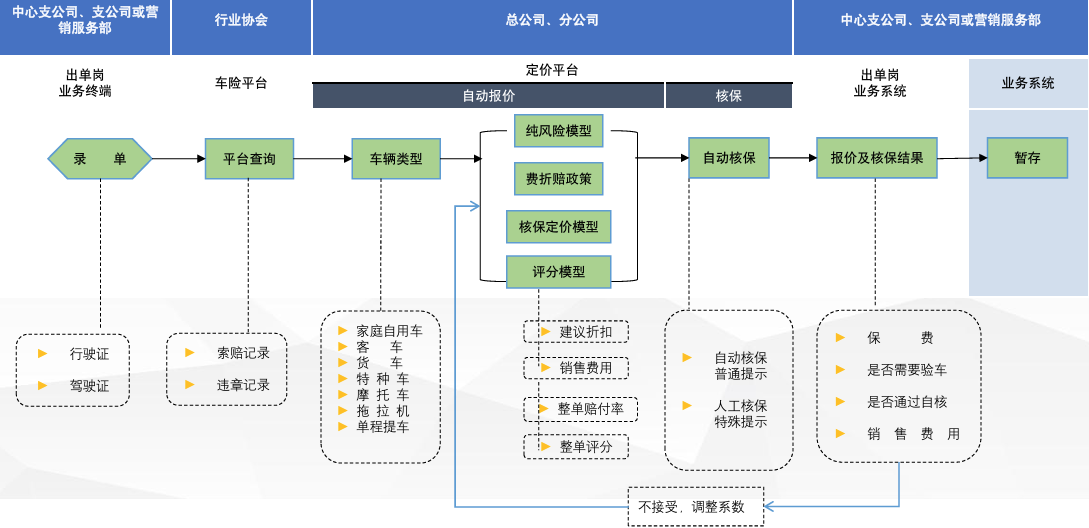

车险定价平台的意义

提高核保效率,有效控制风险,降低运营成本

车险定价平台的理解:提高核保效率,有效控制风险,降低运营成本

01 识别高风险客户

以纯风险成本及预测赔付率为基础判定客户风险等级,作为定价基础

- 风险定价机制完善

- 自动风险预警与监控

02 调整业务结构

结合公司战略目标设置承保规则,主动选择各类风险等级客户,调整业务结构

- 客户组合优化

- 战略驱动的业务决策

03 前端信息输送

通过了解各险别赔付率以及风险特征,主动引导客户调整投保需求,量身定做承保方案

- 数据驱动决策

- 个性化承保方案

04 业务发展收放自如

结合对车险业务的监控,定期调整定价因子/规则,引导业务朝公司目标方向发展

- 业务动态监控

- 战略目标协同

高效率 · 控风险 · 低成本

平台系统架构

采用微服务架构,提供高可靠性、易扩展的定价服务

用户层

保险公司、代理人、系统管理员

应用层

数据采集、定价模型、分析报表、用户管理

服务层

定价引擎、风险评估服务、数据处理服务、API服务

基础设施层

容器管理、消息队列、缓存服务、数据存储

数据层

车辆数据、保单数据、理赔数据、用户数据

微服务架构

解耦系统组件,提供高可用性与弹性扩展能力

安全防护

数据加密传输与存储,多级权限控制

高性能计算

分布式计算引擎,支持海量数据实时分析

弹性伸缩

自动扩展资源,应对业务高峰期需求

核心模块

平台由五大核心模块组成,涵盖车险定价全流程

数据采集与处理

自动采集与清洗车辆数据、保单数据、理赔数据等多源数据,建立标准化数据模型。

- 多源数据接入能力

- 实时数据清洗转换

- 数据质量监控

- 标准化数据建模

风险评估引擎

基于机器学习和统计模型,对车辆、驾驶人、环境等多维度因素进行综合风险评估。

- 多维度风险因子分析

- 机器学习预测模型

- 赔付率预测

- 风险等级评定

定价规则引擎

基于风险评估结果,结合企业经营策略,自动计算并生成个性化保险报价方案。

- 灵活的定价规则配置

- 多险种组合定价

- 规则版本控制

- 实时价格计算

业务分析

提供多维度数据分析和可视化报表,支持业务决策和经营策略优化。

- 实时业务监控

- 多维度数据分析

- 自定义报表

- 趋势预测与预警

开放API服务

提供标准化API接口,支持与各类业务系统无缝对接,实现定价服务一体化。

- RESTful API设计

- 多级安全认证

- 高并发支持

- 完善的开发文档

平台核心功能

提供全面的车险定价、风控和分析能力

多源数据整合

整合保单、理赔、违章、车辆等多维度数据,构建全面客户画像

赔付率预测

基于大数据与AI算法,精准预测不同客户群体的赔付率

自定义定价规则

灵活配置定价因子和规则,支持复杂条件组合与权重设置

客户画像分析

提供多维度客户分析,识别高价值与高风险客户群体

实时业务监控

实时监控业务指标,提供异常预警和趋势分析

定价策略模拟

通过沙箱环境模拟不同定价策略对业务的影响

多维度报表

提供多角度可视化报表,支持数据下钻与导出

系统集成接口

提供标准化API接口,与核心业务系统无缝对接

高效性

自动化数据处理与定价计算,支持分级审批,提升核保效率

精准性

基于大数据分析与AI算法,精准识别与评估风险,减少盲点

灵活性

支持自定义定价规则与因子,快速响应市场变化与监管要求

典型应用案例

已在多家保险机构成功应用,实现提效降本

某大型财险公司车险业务风险优化

客户面临的挑战

- 车险业务综合赔付率持续走高

- 传统费率因子难以精准反映车辆风险特征

- 市场竞争激烈,优质客户流失严重

- 核保流程效率低下,人工干预因素多

解决方案

- 部署车险自主定价平台,引入多维度风险因子

- 建立客户风险画像,开发差异化定价策略

- 优化理赔数据反馈机制,动态调整定价模型

- 实现自动化核保流程,减少人工干预

客户收益

降低综合赔付率

-5.2%

提升核保效率

+65%

某地区性保险公司客户结构优化

客户面临的挑战

- 优质客户占比低,高风险客户过多

- 同质化定价策略,缺乏差异化竞争能力

- 业务增长乏力,市场份额持续下滑

- 缺乏数据分析能力,决策依靠经验判断

解决方案

- 部署客户画像分析系统,精细化客户分层

- 针对不同客户群体设计差异化定价策略

- 建立预测性模型,识别潜在高价值客户

- 优化渠道管理,针对不同渠道设计不同佣金结构

客户收益

优质客户增长

+28%

承保利润提升

+15.8%